hammer_lan

hammer_lan- Главная

- Выигранные дела

- Административные споры

- Выигран в суде спор с налоговой инспекцией на 130 тысяч гривен

Выигран в суде спор с налоговой инспекцией на 130 тысяч гривен

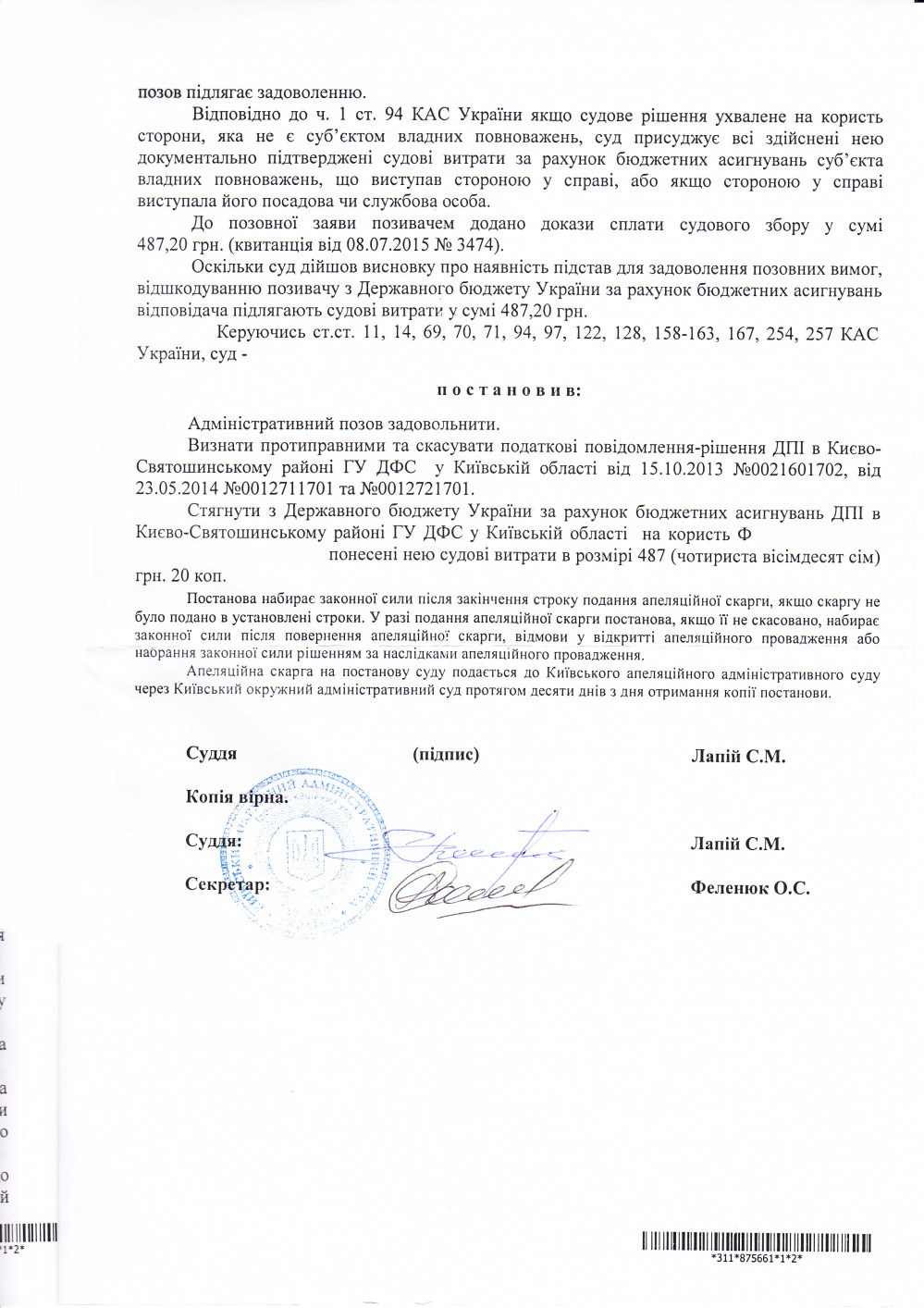

Фабула дела

Налоговой инспекцией были вынесены налоговые уведомления-решения, которыми плательщику налогов доначислено сумму налога на добавленную стоимость на 86 912,00 гривен, а также штрафные санкции в сумме 43 456,00 гривен.

Налогоплательщик обратился к адвокату нашей компании, который специализируется в налоговых вопросах.

Действия налогового адвоката направленые на защиту интересов клиента

После анализа предоставленных материалов адвокатом было обнаружено, что налоговой инспекцией были допущены грубые нарушения налогового законодательства, в частности в части организации и проведения проверки налогоплательщика. Так адвокатом были подготовлены и направлены адвокатские запросы в почтовые отделения и установлено, что налоговой инспекцией не направлялся обязательный письменный запрос, который должен предшествовать проведению проверки.

То есть, документальную внеплановую проверку можно провести только в случае, если плательщик налога не даст ответа на обязательный запрос налоговой инспекции о предоставлении документов и письменных объяснений относительно выявленных нарушений налогового, валютного или иного законодательства. Кроме того, налоговой инспекцией также, в нарушение норм Налогового кодекса Украины, не было направлено ряд других важных документов, таких как Акт о проведении проверки и самих налоговых уведомлений-решений.

Адвокатом по налоговым спорам в Киевский окружной административный суд было подготовлено исковое заявление, в котором были изложены выявленные нарушения и приведены собранные доказательства деле.

Суд согласился с изложенными доводами адвоката и в своем решении отметил: "Из содержания акта проверки следует, что выводы налогового органа о нарушении истцом требований закона основываются на том, что им противоправно внесены в налоговый кредит сумму налога, уплаченного (начисленного) в связи с приобретением товаров, не подтвержденных налоговыми накладными.

Представитель истца в судебном заседании пояснил, что истцом не было получено письменного запроса о предоставлении объяснений и документального подтверждения законности формирования налогового кредита по май 2013.

Как следует из п.З Акта проверки, Ф 25.07.2013 заказным письмом направлен запрос от 16.07.2013 по №20В / 10-13-17-02 о предоставлении объяснения и документального подтверждения формирования налогового обязательства и налогового кредита за май 2013.

Однако, в подтверждение таких доводов представителем ответчика не было представлено доказательств направления вышеуказанного запроса истцу.

В соответствии с пп. 78.1.1 п. 78.1 ст. 78 НК Украины документальная внеплановая проверкат осуществляется в случае, когда по результатам проверок других налогоплательщиков или получения налоговой информации выявлены факты, свидетельствующие о возможных нарушениях налогоплательщиком налогового, валютного и другого законодательства, контроль за соблюдением которого возложен на органы государственной налоговой службы, если налогоплательщик не предоставит объяснения и их документальные подтверждения на обязательный письменный запрос органа государственной налоговой службы в течение 10 рабочих дней со дня получения запроса.

Согласно положениям п.79.2 НК Украины документальная внеплановая невыездная проверка проводится должностными лицами органа государственной налоговой службы исключительно на основании решения руководителя органа государственной налоговой службы, оформленного приказом, при условии направления плательщику налогов заказным письмом с уведомлением о вручении или вручения ему или его уполномоченному представителю под расписку копии приказа о проведении документальной внеплановой невыездной проверки и письменного уведомления о дате начала и месте проведения такой проверки.

Вместе с тем, судом установлено, что письменный запрос, который должен был предшествовать проверке Ф ответчиком не направлялся. Соответственно, налоговым органом не истребованы и не исследовались первичные документы, которые мог бы предоставить истец в ответ на запрос. "

Кроме того, адвокат в Киевской области (именно такой суд полномочный территориально рассматривать дело) доказал в суде, что в действиях налогоплательщика отсутствуют нарушения налогового законодательства, и были предоставлены письменные доказательстве - налоговые накладные, которые подтвердили законность действий налогоплательщика.

Такие доводы суд также учел, о чем указал в своем постановлении, с текстом которого можно ознакомиться ниже.